多发纸币并非不还

2021/05/17 13:54来源:上帝笑了GodLaughs

货币是国家的债务凭证,这个定义比以往苏联版的“固定充当一般等价物的特色商品”更可理解和易触摸。既然是债务就得偿还,所以纸币的偿还性是它的基本特征。这个貌似没有破绽的逻辑,却让很多人深感困惑,因为正在偿还的债务应该越来越少,纸币却越发越多。于是生活经验推翻逻辑推演,纸币发行是不还的。

实际上,这样的推论很不靠谱,我们可以用商业银行存款增加来作类比。商业银行的存款就是商业银行的债务,它的凭证等价于中央银行的纸币。商业银行存款增加既说明它的债务规模在扩大,更说明它的经营良好,信誉卓著。信誉卓著支撑了它的债务规模,债务规模更提高了它的信誉。在这个交互的过程中,不要说它的存款不还,哪怕是滞后偿还,商业银行的存款,甚至与它的本身一起,立马像冰山一样溶解,不管它的信誉曾经有多么的卓著。所以商业银行的存款越多,越说明它的存单随时可以兑现,而绝不是不还。

确实,存款规模的扩大也表明尚未偿还的债务在增加,但决不表明债务可以不还,如果不是每笔债务都还,人家怎么可能还存款于它,它的债务规模有何至于能有增长,所以总量的尚未偿还恰恰表明每笔都在还。这样的关系也可具象地表现在地铁中,每个乘客都要下车,相当于每笔存款都要偿还,车厢的拥挤表现存款总量的增加。车厢再拥挤,乘客还是要下车,相当于存款再多,每笔存款还得要还。只要有人下不了车,就不会有人上车,车厢肯定空荡荡。也就是只要有存款不还,总存款就“香消玉殒”。可见,债务规模增加不仅不能证明债务不还,甚至恰恰证明债务在还,所以用纸币发行越来越多,证明纸币发行不还,这个逻辑显然不能成立。

当然,商业银行与中央银行有着本质的不同,商业银行的债务凭证要兑现,存款人要提取现金,商业银行不能印现金。央行的债务凭证无需兑现,公众不能凭现金向央行要求贵金属。所以商业银行必须审慎地控制债务规模,以免陷入支付困境。央行可以印钱,所以不会陷入支付困难,以致很多人认为,央行的债务规模可以无限膨胀,甚至发钞可以不还。凯恩斯有类似的债务哲学,他认为政府借本国人的钱不用还,因为借债到期还不出,可以发新债还旧债,还款期就此延长,子子孙孙没有穷尽,借债可以不还。但是,这样的债务哲学并不适合于央行,因为财政发新债还旧债的债务总量基本不变,而央行只能用取自税收的旧币,而不是新发纸币偿还债务,否则纸币债务总量一定增加。更重要的是只发不还,不仅调控成本很高,而且一旦通胀被召唤出来,则后患无穷,所以弗里德曼强调要控制货币发行。

因为有通胀的虎视眈眈,所以纸币不能多发,这不仅是意愿,更是规律。所以纸币出来混也是要还的,但主动还与被动还有着天壤之别。主动还,在发之时就确定用政府税收还,发的规模不超过偿还能力,于是物价稳定,信誉良好,还能享有世界货币的好处。被动还,在发行时没准备还,多发后只能用其它方式收回,则物价飞涨,信誉低迷,不被国际社会待见。可见,纸币发行的偿还是不容违背的基本规律,但凡违反者都要遭受惨烈的惩罚。

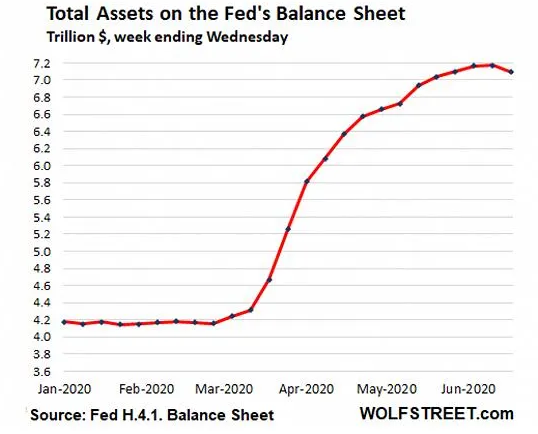

央行既面对调控经济的复杂形势和巨大压力,也有着腾挪闪避,长袖善舞的极大空间,如果抱残守缺,只是一味强调要还,而不知变通选择最佳偿还时期,则一定会使经济付出更加沉重的代价。反之,只顾拖到最后关头才偿还,则难免是纸币的信誉的下降。可行的选择是,在经济低迷的时期多发少还;在经济偏热时则少发多还,从而实现纸币发行偿还在时期中的总量均衡。这就是米帝在次贷危机中扩表,次贷危机后逐渐缩表的含义所在。如果把他们某个阶段的多发少还当作只发不还,骂上米帝几句无赖没底线倒也能逞一时口舌之快,但若据此认为,自己纸币只发不还也天经地义,则忽悠公众认知事小,误导领导决策才罪莫大焉。

文:胡海鸥 教授