FX168财经报社(香港)讯 刚刚过去的这个夏天真是太疯狂了。或许我们至少可以说,宏观形势不像2020年那么糟糕,但2021年的头条新闻已经冲击了市场。不过,有一件事是清楚的:股市经受住了这场风暴。今年以来,标普500指数上涨了19%,纳指则上涨了17%。摩根大通(JPMorgan)策略师Marko Kolanovic也坚定地支持多头。

摩根大通的股票分析师一直在忙着挑选他们认为在当前环境下会上涨的股票。通过TipRanks数据库,我们发现摩根大通的分析师挑选了三支涨幅至少50%的股票。值得注意的是,这些股票具有分析师群体的“强买”共识评级。

Hyzon Motors (HYZN)

我们将从Hyzon Motors开始,这是一家在“绿色”汽车领域独一无二的公司。Hyzon正在研究氢燃料电池汽车,利用燃料电池技术替代电池为汽车电力系统提供动力。该公司专注于卡车和商用车,并准备全面生产中型和重型卡车,以及全尺寸城市客车和长途客车。该公司已经交付了大约500辆原型车和早期生产的车辆。

Hyzon今年7月首次向欧洲客户交付了产品,目前正在为在美国进行客户试验做准备。该试验项目将在南加州与一家商业港口和卡车运输公司Total Transport一起运营。Hyzon将向道达尔提供一辆8级重型全电池卡车,在正常运行条件下进行30天的道路测试。试验将在今年第四季度进行。

这家领先的汽车科技公司也是上市的新来者。今年7月,Hyzon完成了与Decarbonization Plus Acquisition Corporation的特殊目的收购公司(SPAC)合并,并于7月19日上市。此次合并为Hyzon带来了约5.5亿美元的新资本,该公司正将这些资金用于当前的扩张活动。

今年8月,Hyzon公布了上市后的第一个季度业绩,即2021年第二季度。管理层指出,Hyzon在荷兰和芝加哥有两家工厂正在运营,第三家规模更大的工厂将于2022年年中在纽约罗切斯特开设。管理层表示公司有5.17亿美元现金可用来扩大业务。

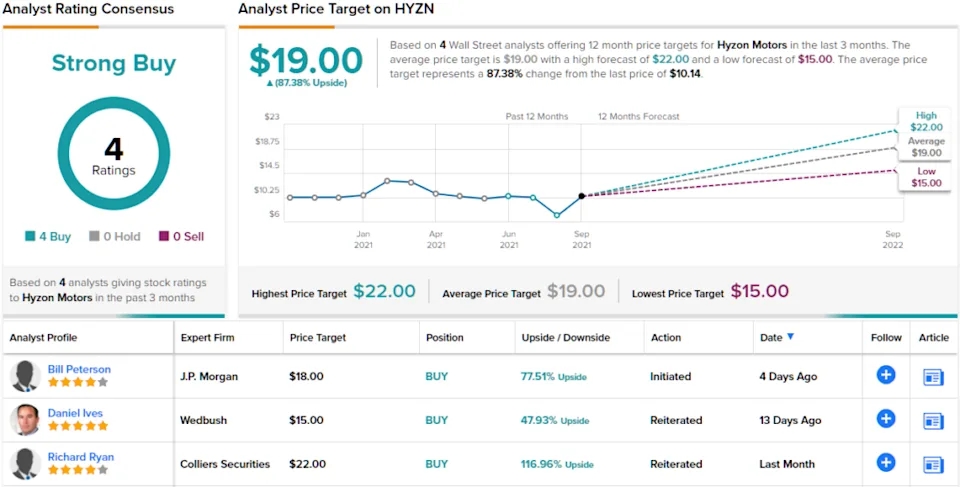

摩根大通分析师Bill Peterson在分析该股时认为,HYZN带来了令人信服的风险回报。Peterson将该股评级定为增持(即买入),目标价为18美元。达到Peterson的目标可能带来78%的回报率。

华尔街也认同摩根大通的看涨观点。该股的评级是基于最近4家机构的正面评价,19美元的平均目标价比10.16美元的交易价格高出87%。

(图片来源:雅虎财经)

Blade Air Mobility (BLDE)

摩根大通的下一个选择是Blade Air Mobility,这是一家城市航空运输提供商。这家总部位于纽约市的公司在美国东北部和西海岸运营,它允许客户预订短途直升机航班和私人包机航班,提供比商业航空公司更大的灵活性和更豪华的旅行体验。

几十年来,城市空中交通一直是一个高端利基市场,但Blade正在努力扩展它——通过扩大客户基础和提供的服务。该公司的核心服务仍然是曼哈顿和纽约地区机场之间的直升机运输,但Blade也提供飞往长岛大部分地区和马萨诸塞州的航班。

私人包机航班为乘客提供了更大的目的地灵活性。就在本月,Blade宣布将收购Trinity Air Medical。

今年5月,Hyzon完成了与Experience Investment Corporation的SPAC合并,成为首家上市的城市空中交通公司。此次合并使BLDE的股票代码于5月10日开始交易,并为Blade带来了约3.65亿美元的新资本,用于资助收购Trinity等扩张活动。

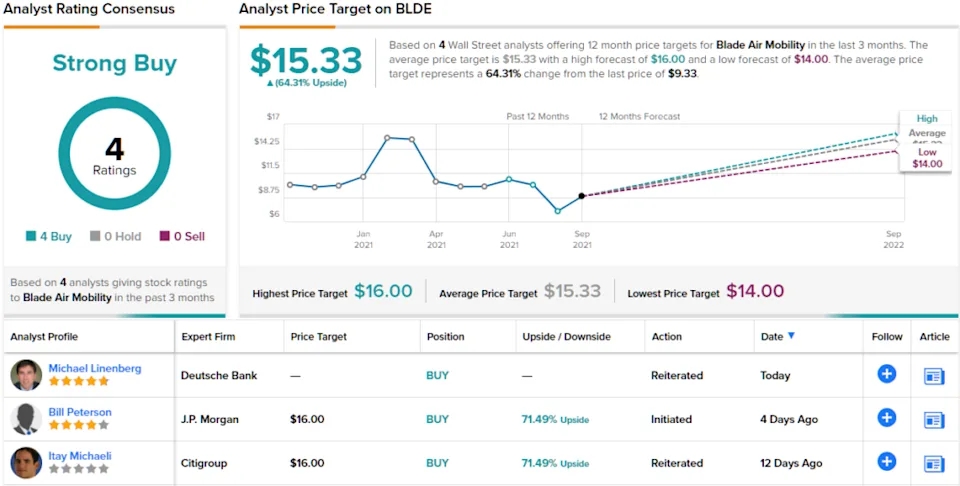

摩根大通分析师Bill Peterson认为,该公司未来的道路很明确。Peterson将BLDE评级为增持(即买入),他的16美元目标价表明该股有约73%的上行潜力。

总的来说,我们看到的这只股票与华尔街分析师的一致意见一致——4位评论员参与了讨论,并且他们都给出“强烈买入”评级。BLDE目前的股价为9.31美元,15.33美元的平均目标价意味着今年有64%的增长空间。

(图片来源:雅虎财经)

秦淮数据集团Chindata Group Holdings (CD)

在摩根大通选择的名单中,最后一个是秦淮数据集团(Chindata Group),这是亚太地区一家主要的运营商中立型超大规模数据中心解决方案提供商。秦淮数据的客户群包括中国、印度和邻近的东南亚国家的领先科技公司。除核心数据中心服务外,秦淮数据还为客户提供一系列IT服务,包括端到端项目管理、设计专业知识、研发能力和供应链管理。

对客户来说,秦淮数据的吸引力部分在于其庞大的规模。该公司称,IT服务器的服务和建设能力超过578兆瓦,可以在6个月内向中国市场交付36兆瓦的设备。该公司已采取行动保护其知识产权,已批准或正在申请的专利超过250项。

今年第一季度,秦淮数据从净亏损转为盈利,第二季度继续保持在盈利水平。根据总营收1.06亿美元,该公司公布第二季度净利润为1000万美元。营收较上年同期增长64%。

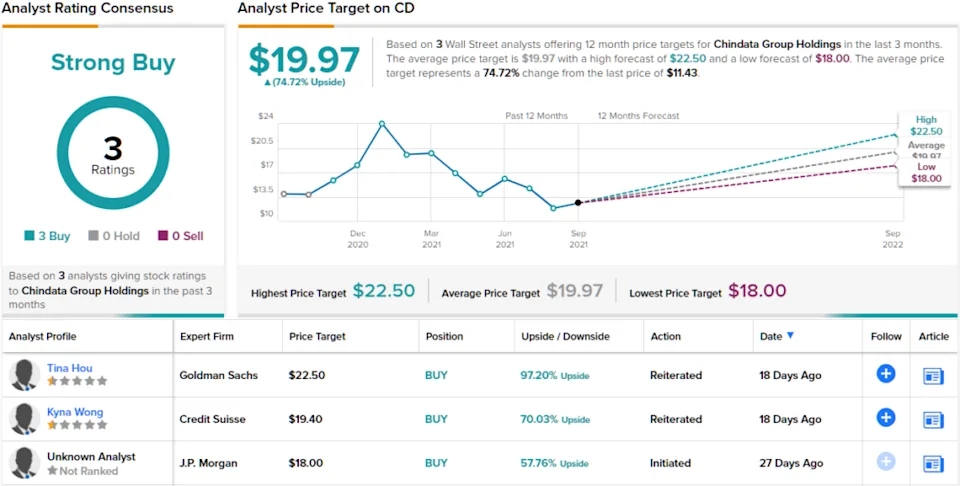

摩根大通分析师Albert Hung将该股评级为增持(即买入),目标价为18美元,表明未来12个月有58%的上行空间。

秦淮数据最近获得3家机构的正面评级,一致给出“强烈买入”评级。该股目前的交易价格为11.41美元,其平均目标价为19.97美元,这表明该股在未来几个月仍有75%的增长空间。

(图片来源:雅虎财经)