FX168财经报社(香港)讯 就在一个月前,在高盛的财报季预演中,我们曾说,“第一季度的财报将会非常出色,但市场已经完全消化,”果不其然,尽管这是现代历史上最强劲的财报季节,但整体市场仍低于一个月前的水平。90%的标准普尔500指数成分股公司已经发布了财报,结果显示每股收益同比增长了46%……

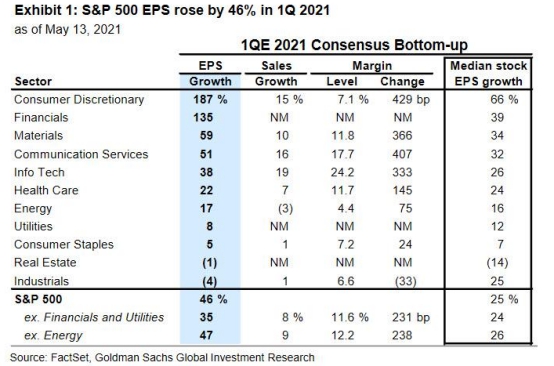

这是自2010年第一季度以来最快的增速,而68%的标准普尔500指数成分股超过市场预期的标准偏差超过一个以上,创历史新高。更疯狂的是,股票分析师在季初预计每股收益将增长20%,但实际增幅超过46%,其中非必须消费品(Consumer Discretionary, +187%)和金融类股(+135%)的业绩最为强劲。在这些惊人的好结果背后?净利润率好于预期,随着通货膨胀率的飙升,市场对利润率将遭受重创的担忧正在蔓延。

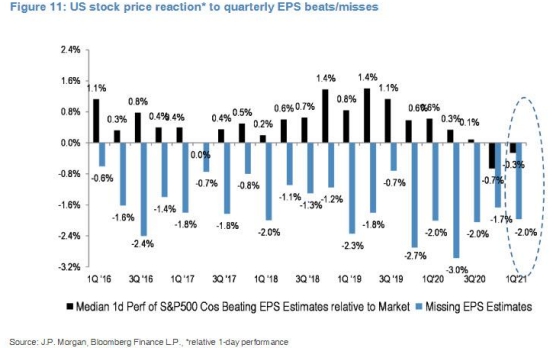

zerohedge在文中指出,越来越多的人意识到,“金发姑娘”已经过去,压制利润的通货膨胀——或者更糟的,滞胀——就在眼前,这就解释了为什么市场对那些没有达到预期的公司和那些超过预期的公司都没有印象和所谓的“惩罚”:

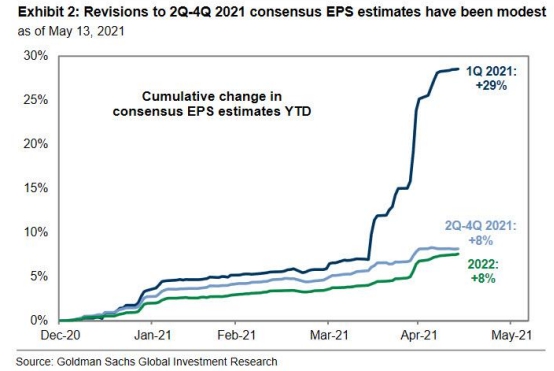

这也是为什么高盛指出,尽管第一季度每股收益比预期高出20%,但分析师对2021年第二季度和2022年第四季度的预期上调了不到5%。

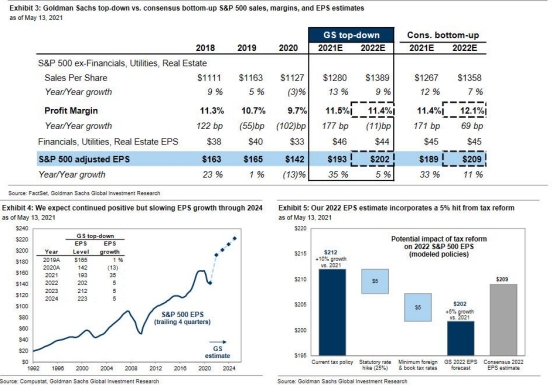

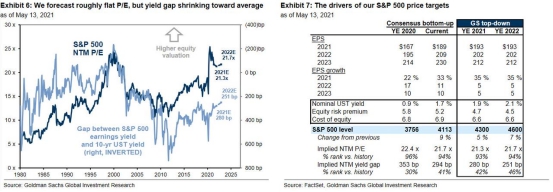

在此,正如高盛首席策略师David Kostin上周五所写的那样,“我们将2021年每股收益预测从181美元上调至193美元,这主要是由于第一季度的涨幅和我们预计2021年剩余时间的每股收益将更强劲。”我们还将2022年的每股收益预期从197美元上调至202美元。全球经济重启,消费者储蓄增加,以及强劲的企业运营杠杆,这三者的结合将推动经济和利润增长的大幅复苏。GDP增长通常是盈利增长的主要驱动力。我们的经济学家预计,2021年美国实际GDP增速将平均为+7%,2022年为+5%。2021年每股收益增长35%,2022年增长5%,我们预测2023年和2024年的增长率将分别为5%和5%,因为GDP增速将放缓至趋势水平(见表3和4)。”

然而,高盛之所以对近期表现特别乐观,关键原因在于科技股和银行股又将迎来一个火爆的季度,它们将从利率大幅上升中受益(当然,除非接下来利率大幅下降):

在行业层面,我们将2021年每股收益上调12美元主要是受金融类股(+7美元)和信息科技类股(+3美元)的推动。这两个板块占了第一季度预期的一半。金融类股在很大程度上得益于100亿美元现金储备的释放。虽然未来的储备释放难以预测,但我们的分析师估计,自冠状病毒危机高峰以来建立的现金储备中只有36%已经释放。信息科技类股的收益,尤其是大型股的收益,继续令人印象深刻;该行业在2021年第一季度实现了19%的销售增长和创纪录的24.2%的利润率。科技公司在标准普尔500公司收入中所占份额的不断增长,帮助标准普尔500公司的利润率回到了2018年第三季度11.6%的历史最高水平。

尽管2021年市场表现强劲,但高盛对2022年的预期却不那么乐观。该公司对标普500指数的每股收益预估为202美元,较市场普遍预期低7美元,这主要是因为预计明年的企业税率将会提高。

我们假设,拜登总统的税收提案的一个小版本将在今年晚些时候获得通过。我们的每股收益估计假设联邦法定企业税税率从21%提高到25%,同时对海外收入征收更高的税率。我们所预测的税收改革5%的收益影响将使我们对2022年每股收益的预期从212美元(增长10%)降低到202美元(增长5%)——见表5。我们与投资者的谈话和我们税收篮子的表现都表明,投资组合经理没有将更高的税收纳入他们的预测,这意味着今年晚些时候可能会对2022年的每股收益进行负面修正。

这一点,再加上其他一些因素,是高盛在市场上变得越来越谨慎的原因。与许多华尔街同行不同的是,高盛拒绝通过上调标普500指数的目标价来推高股价走势。相反,正如Kostin承认的那样,高盛对标普500指数2021年的年终目标仍然是4300(比今天上涨3%),2022年目标仅比现在高7%,即4600点。这也反映了高盛对美国股市将继续坐高的预期,“尽管比过去12个月的速度要慢。”Kostin还指出,这种动态与经济增长达到峰值时的典型模式一致,并开始减速——也就是说,最好的时期已经过去——该行的经济学家认为,美国目前的情况就是如此,今年晚些时候全球范围内也将如此。这一周期的阶段也与收益增长将推动回报,而估值停止扩张的观点相一致。

综合以上观察结果,Kostin得出结论称,标普500剩下的一点上行空间将完全来自盈利增长,因为未来估值只会萎缩,或者如Kostin所言,2021年剩余时间内,有三个因素将阻止估值进一步扩张:

1、美国经济增长减速,

2、实际利率驱动的利率上升

3、税务改革的可能通过。

关于第二点,高盛写道,其利率策略师预计,10年期美国国债收益率将在2021年升至1.9%,2022年升至2.1%。现在,盈亏平衡的通货膨胀率高达2.5%,是2006年以来的最高水平……

他们预计,更高的收益率将主要由实际利率推动,而从历史上看,这种组合对股市不利。此外,Kostin还表示,今年晚些时候通过的拜登税制改革——即使被大幅削弱——应该会对股票市盈率构成压力,这与他在上面所写的观点相呼应。高盛的政治经济学家预计,除了提高公司税率外,年收入超过100万美元的人的资本利得税率将提高到约28%(低于拟议的43%)。而且,尽管过去的资本利得增加与上调前的股价下跌和配置减少有关,但这些影响最终都是短暂的。

最后,由于高盛仍然预计标普500指数将温和上涨(而不是下跌),而且所有这些上涨都将来自利润增长,高盛预计,到2022年,标普500指数的市盈率将维持在21-22倍左右的水平。

为了解决他偏爱的估值标准(因为这是目前唯一一个表示市场不是疯狂泡沫的指标),Kostin说,他将标普500指数的股票风险溢价作为增长预期、政策不确定性、美联储资产负债表规模和消费者信心的函数进行建模。在这里,Kostin的模型表明,随着全球经济重新开放,ERP将继续下降,远远抵消2021年加息的影响。