FX168财经报社(北美) 大家好,欢迎来到今天的汇市早知道。由麦克·奥尼尔先生(Michael O'Neill)独家为FX168供稿,提供专业的外汇评论。

周五(6月18日),美指延续强劲反弹趋势

图源:Pixabay/LFXA

加拿大北美外汇(太平洋标准时间上午6:00开盘)

隔夜市场观察:

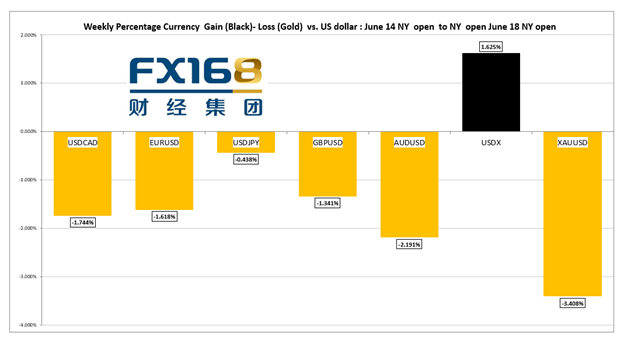

对于美元多头来说,本周是不错的一周。联邦公开市场委员会(以下简称FOMC)的政策制定者似乎担心,不断上升的通胀压力可能不是暂时的,而是更持久的,他们预计将在2023年加息两次。考虑到3月时,他们还预计会保持利率稳定直到2023年底,这是一个激进的举措。

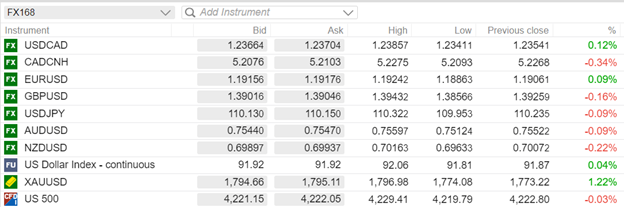

美元本周对10国集团(G-10)主要货币有所上涨。

美元/加元:美元/加元延续隔夜涨幅,于亚市从1.2341上升至1.2409,纽约市场则因交易员在周末前继续回补空头头寸。然而,势头指标、油价企稳以及接近下行阻力位都表明,美元的本轮反弹可能正在失去动能。美元/加元在1.2420下方技术面看跌。

(美元/加元4小时图,来源:盛宝银行)

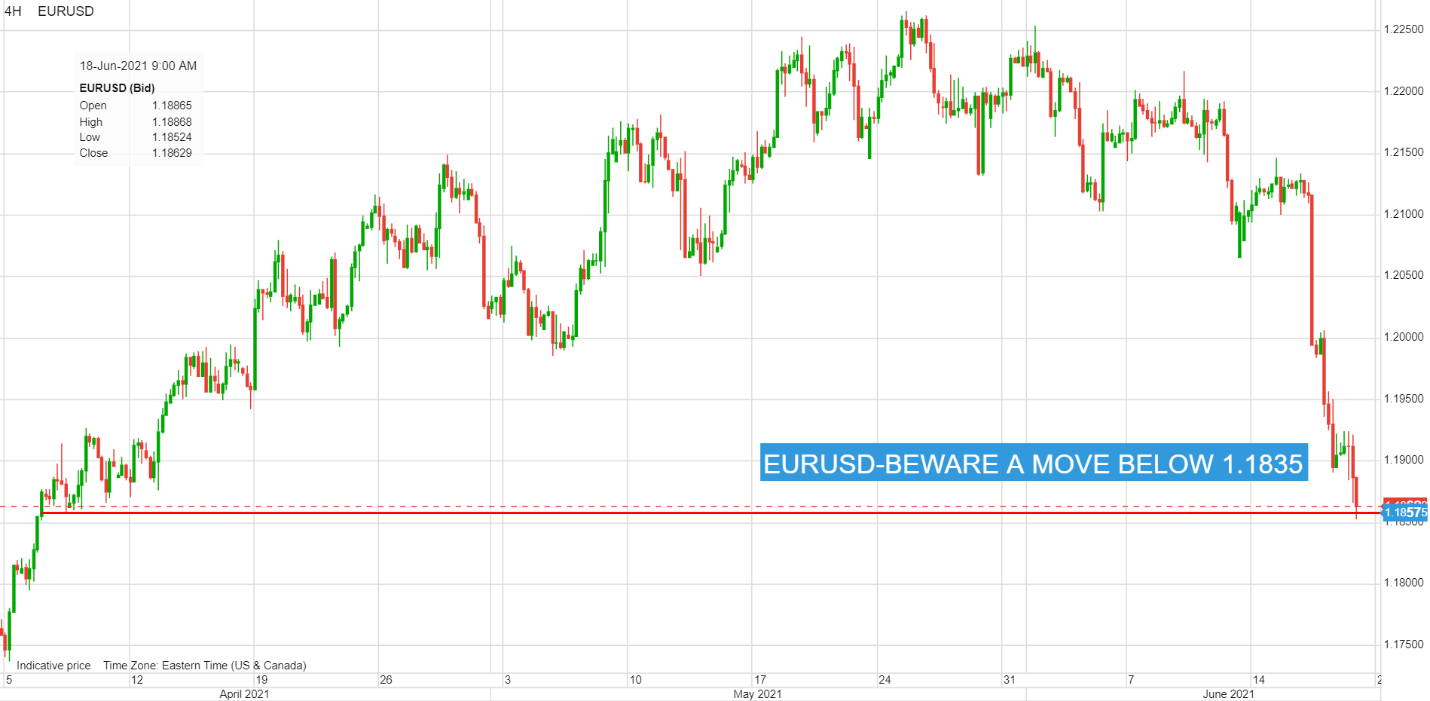

欧元/美元:欧元/美元在1.1856-1.1956区间交易。圣路易斯联储主席布拉德(James Bullard)的讲话令美元承压,此前他表示,“我的点阵图显示利率将在2022年底回升。鉴于通胀率预期将高于美联储2%的目标,明年开始加息可能是合适之举。”他的言论与欧洲央行目前温和的货币政策前景形成了鲜明对比。一旦欧元/美元跌破1.1835-1.1550的支撑位,就意味着将进一步下跌。

(欧元/美元4小时图,来源:盛宝银行)

美元指数:美元指数在亚洲市场交易于91.81,然后突破2020年5月以来的下行趋势线,站上92.00关口,并将进一步上涨至93.50。支撑位是91.80和91.40。

(美元指数日线图,来源:盛宝银行)

本周回顾:

本周如期而至。顶级经济数据让位于FOMC。

周一,欧洲央行官员加强了央行的鸽派倾向。华尔街股市波动剧烈,但收盘时却喜忧参半。美元在区间震荡。

周二,由于交易员在等待FOMC会议,外汇市场活动减弱。美国公布的宏观数据喜忧参半,5月生产者物价指数(PPI)超过预期,而美国4月商业库存和美国NAHB房产市场指数略弱于预期。PPI数据给美元带来了一点买盘,但主要货币保持区间波动。

周三,在美联储会议之前,外汇市场一直窄幅震荡,然后变得疯狂起来。FOMC预测2023年将加息两次后,美元飙升。10年期美债收益率飙升至1.58%,美股三大指数短线大幅跳水。

周四,10年期美债收益率收于1.48%。交易员们忽略了欧元区2.0%的通胀率,正如预期的那样。瑞士央行于上调通胀和GDP预估,但承诺将维持超宽松货币政策,以对抗瑞士法郎的高估值。 美国上周初请失业金人数意外回升,6月费城联储制造业指数小幅下滑。美股收盘涨跌互现,美元继续上涨。

本周将在欧美股市的收盘声中告一段落,10年期美债收益率目前持稳在1.49%。

下周前瞻:

下周有大量的顶级经济报告、央行行长讲话和两次央行会议。

下周一,中国人民银行货币政策会议以及澳大利亚5月季调后零售销售(预测为0.7%,4月为1.7%)是亚洲市场关注的焦点。鉴于FOMC的决定,欧洲央行行长拉加德的讲话将受到交易员的密切关注。

下周二,美联储主席鲍威尔向新冠病毒危机小组委员会作证。这对外汇市场来说应该是一件无关紧要的事,因为他不太可能偏离他在新闻发布会上的言论。

下周三,英国和欧元区采购经理人指数(PMI)预计将随着疫情缓解继续反弹。由于第三波新冠疫情限制措施,加拿大4月零售销售预计将从3月份的3.6%下降到2.3%。

下周四,英国央行的政策会议预计将是一场温和的会议。

下周五,美国5月个人消费支出数据预计将证实通胀压力不断上升。

校对:夏洛特

文章版权属于FX168,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:FX168”。违反上述声明者,本网将追究其相关法律责任。