2020年12月,我们根据经济周期模型推测2021年的流动性拐点发生在2月份,这个推测得到了如M2同比增速、社融同比增速等数据的支持。在模型的预测结果中,我们发现中国股市在扩张前期上涨,扩张后期盘整,滞胀期进入高潮,流动性拐点是扩张前期与扩张后期的分界点。今年的市场在2月份前上涨,春节后突然急速下跌,经历了3月份的盘整后,近期又有向上的趋势,这个结果很贴近我们模型的预测。当前,两个受到市场关注的话题是:在流动性拐点后,股市向上的时间与空间,以及各个行业之间会如何轮动。我们在分析了历次流动性拐点后股市与细分行业走势后,预计沪深300在未来3个月可能上涨20%左右,行业上推荐有色金属、食品饮料、家用电器行业,负债率较高的行业如银行和地产受流动性拐点影响不大。

根据经济周期模型,2006年后的4次流动性拐点分别发生在2006年7月、2010年5月、2013年8月和2017年2月。我们定义流动性拐点当月为T月,观察这几轮流动性拐点后12个月的股市走势,可以发现2006年的流动性拐点后,市场进入快速的拉升期,沪深300指数上涨到流动性拐点时点位的3.4倍,这轮上涨行情见证了次贷危机前全球经济强劲的内生增长动能。2013年的流动性拐点发生后,12个月后指数几乎保持不变,但是再之后的10个月便是有名的疯牛行情,融资融券推动的微观流动性宽松推动了指数的巨幅上涨。从宏观形势与市场情况来看,当下的行情被长期经济内生增长动能或是微观流动性快速抬升的可能性不大。因此,这两轮流动性拐点对于当下行情的参考意义较小。

大致来看,2021年与2010年、2017年都有相似之处,这三年的全球经济都处于经济向上的阶段,同期,全球贸易回暖,受到需求端推动的PPI同比增速较高。具体分析2010年与2017年的宏观经济,2010年的宏观经济总体可以概况为宏观经济增长超预期、物价指数高位震荡、投资、消费和进出口总额都高增长。总体来看,2010年的中国经济是在金融危机后逐步恢复的一年,宏观经济增长基本回到常态,因此,货币政策到了退出的时刻,流动性开始收紧。2017年的宏观经济可以概括为外需回暖带来了净出口的增长、棚改货币化带来了房地产销售与投资保持了韧性,超出了预期、供给侧改革效果显现,PPI高企,以资源类企业为代表的国企利润大幅上涨。综上,对比当前的经济形势,2021年与这两年在总体上都有一定相似之处,当前的经济形势可以概括为疫情危机来得快,去得也快,中国经济率先复苏,海外逐步复苏,经济复苏的不同步刺激了我国的出口金额,全球复苏的进度抬升了原材料价格,全球经济超预期恢复。

如果对细分行业进行分析,从上游行业来看,2021年与2010年更为相似,因为都是危机后的复苏期,上游行业会遇到需求上的复苏,价格被需求推动上涨,与之相反,2017年上游行业价格上涨有很重要的原因在于供给侧改革。中游制造业因为原材料价格上涨,受到一定压制。从下游消费来看,2021年与2017年更为相似,这主要是因为经济结构在近十年有转变,中国经济增长的拉动引擎从投资或者外需转变为消费,消费行业受到扶持的力度如今大于2010年,因此以食品饮料或者生物医疗为代表的下游消费行业可能更加类似于2017年。

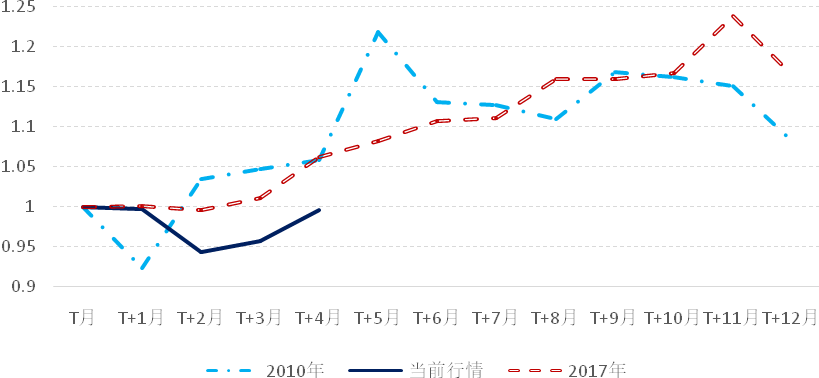

从历史数据来看,在2010年,沪深300在流动性拐点后5个月到顶,以收盘价计,最高位上涨22%。在2017年,沪深300在流动性拐点后11个月到顶,以收盘价计,最高位上涨24%。当前行情距离流动性拐点的收盘价较近,从行情上看,可能处于市场上涨的前夕,在2010年和2017年,T+4月后都有不错的上涨,从经济周期的角度来看,股市一般在滞胀期上涨,这是因为企业季报披露的信息较为滞后,滞胀期的财报对应扩张期的营收与利润,结果可能较为乐观。我们猜测沪深300以5月底收盘价开始计算,之后可能上涨20%左右,在T+7月(9月)附近见顶,这与我们的经济周期模型猜测今年中国经济在8月份增长见顶,11月份通胀见顶的判断一致,增长与通胀见顶后,经济会进入衰退期,股市在衰退期一般有下跌压力。

图1流动性拐点后沪深300走势(定基处理)

数据来源:wind,九方金融研究所

我们选取每一轮行情中有代表性的行业放在图中,主要从上游和下游行业中选择,并选取地产或者银行行业作为对比,这是因为这两个行业负债率较高,受流动性影响较大,这样可以探寻流动性对于高负债行业的冲击。在具体分析中,我们还会覆盖其他未反映在图中的行业。

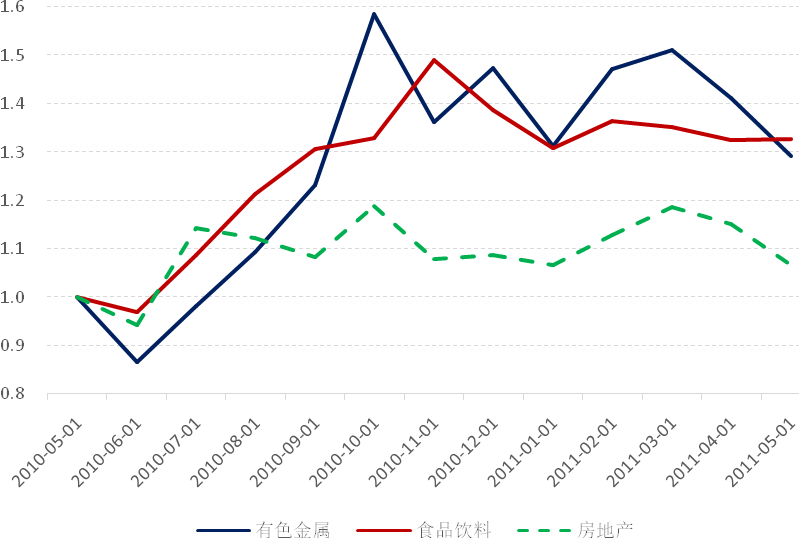

我们对于2010年的行情,重点分析有色、食品和地产,我们发现有色行业与沪深300行情走势大致相同,在T+5月(2010年10月)达到行情最高处,最高处上涨60%,之后在高位震荡,采掘业与有色行业走势大致相同,但是幅度小一些(最高位30%),钢铁行业走势滞后于有色,在T+11月达到顶峰。食品行业在这一轮行情中也上涨较多,一度上涨50%,在T+6月达到高点,医药行业也是T+6月达到高点,家用电器行业在T+9月达到高点。

图22010年行业轮动情况(定基处理)

数据来源:wind,九方金融研究所

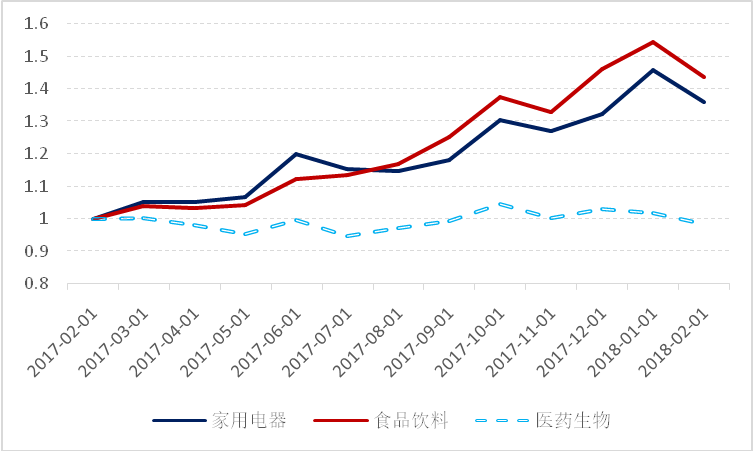

2017年的行情中,上游行业中的采掘、有色、黑色都涨幅相对较小,涨幅最高的钢铁行业在高点上涨16.8%,发生在T+12月。我们重点分析下游行业的行业轮动,家用电器与食品饮料涨幅在这轮流动性拐点后的行情中涨幅较大,家用电器涨幅一开始高于食品饮料,之后低于食品饮料。房地产与银行业在这轮行情中在T+10月之前净值一直在1附近,波动较小,之后随市场上涨而上涨。

图32017年行业轮动情况(定基处理)

数据来源:wind,九方金融研究所

本轮行情中,上游行业涨幅较高,采掘上涨24%、钢铁上涨22%、有色上涨9%,家用电器在流动性拐点后下跌10%,食品饮料和医药生物分别上涨2.8%与6.9%,银行与地产也涨幅很小。根据之前的历史走势看,行业行情更加类似2010年,上游行业受流动性影响较小,该类行业一般负债率较低。因为有色金属行业在上一轮行情中有较大涨幅,本轮行情中涨幅低于采掘与钢铁,未来可能有补涨可能。消费类个股在之前两轮流动性拐点后涨幅较大,本轮行情中,因为前期上涨较快,所以近期有所回调,之后可能会继续上攻。银行地产受流动性拐点影响不大,相关行业走势预测需要其他信息。

[1]肖立晟系九方智投首席经济学家,中国社科院世经政所全球宏观经济研究室主任。

[2]尤众元系九方金融研究所宏观研究员,北卡罗莱纳州立大学经济学博士。

肖立晟[1]、尤众元[2]

2021-06-11