警惕下半年通胀超预期上涨的风险

肖立晟[1]、尤众元[2]、叶慧超[3]

本文已发表于《原子智库》

近期,不断攀升的通胀数字引发了各方担忧。美国5月CPI同比上涨5%,核心CPI同比增长3.8%,中国5月PPI同比上涨9.0%,这三项重要指标均高于市场预期。虽然美联储明确指出本次通胀高企是短期现象,大众没有必要对于通胀过分担忧,货币政策也不需要对于通胀的短期走高而过快收紧,但是我们认为下半年全球和中国的通胀可能会随着国际油价和粮价上升而出现超预期上涨的风险。另一方面,根据我们的经济周期模型,美国的通胀高点将会在2022年7月出现,届时全球通胀会随美国通胀走低而迅速下降,通货膨胀不会形成长期风险。

一、石油价格存在继续上涨的可能

从历史数据来看,油价的中期趋势主要由需求端决定,短期走势由供给端决定。从需求端看,石油的需求主要来自于交通运输业,尤其是美国的交通运输业。伴随着疫苗的普及,全球疫情逐步稳定,交通运输业将逐步走出困境,因此原油需求将逐步修复。从供应端看,OPEC+会议在疫情后连续减产,减产数量较为巨大,但是在疫情逐步缓解后,增产相对较为克制,六月中旬时,沙特能源大臣、王储萨勒曼在RobinHood投资者大会时表示:沙特阿拉伯谨慎恢复OPEC+原油产量的做法是正确的,现在距离危机完结还为时尚早。另外,页岩油企业因为2021年资本开支较低,增产速度较慢,因此,石油替代品也难以快速弥补缺口。综合考虑供需两端,国际能源署(IEA)在6月报告中预测明年全球石油需求将比今年更快增长,到明年末,需求将恢复到新冠疫情爆发前的水平,该机构呼吁OPEC+为满足明年需求复苏而增产。如果OPEC+扩产不积极,那么油价会有潜在上涨压力,并且这种情况出现的可能性较大。

石油价格本身影响PPI较大,同时石油会向下游的其他工业产品或是CPI传导,传导途径主要有如下方式:首先,原油是诸多工业产品的原料或是运输中的消耗品,油价上涨会推升工业产品的生产成本,最终推升居民生活用品的价格。其次,石油作为重要的工业产品原料,同时油价是企业可以直接通过期货市场或者现货市场观察到的变量,油价与预期油价的上涨会带动通胀预期上行,提升借贷成本,进而推升生产成本。第三,油价影响交通服务业,油价上涨会带来居民生活成本上升。

我们对油价同比增速与中国PPI同比增速之间的关系进行分析,从历史数据来看,如果使用2000年至今的所有样本,油价同比上涨1%,中国PPI平均上涨0.084%。在经济受到巨大负面冲击后的复苏期,油价对PPI影响明显放大,如果只使用复苏期的数据,油价对于经济影响将会进一步放大,2009年6月至2010年6月的数据显示,油价每上涨1%,PPI上涨0.11%,复苏期的2016年全年数据显示,油价每上涨1%,PPI上涨0.14%。对于美国的PPI同比增速,使用2011年至今的数据,油价上涨1%,PPI上涨0.04%,在2016年期间,油价上涨1%,PPI上涨0.035%,与中国相比,美国PPI对于油价敏感度相对较低。

我们使用情景分析法来探寻油价与中国和美国PPI的关系,计算方法如下:5月布伦特原油价格同比上涨约86%,5月PPI同比上涨9%,以此作为基准数据。去年下半年布伦特原油价格大约在42美元附近,我们用预期油价得到油价同比预测值,分别乘以中国对应的12%(复苏期油价对PPI的影响系数平均值)和美国对应的4%,用5月PPI同比数据(9%)加上这个值。计算结果表明,当油价上涨至80美元,中国PPI可能上涨至10.1%,当油价上探至90美元,中国PPI可能上涨至12.86%。

表1油价对中国PPI影响情景分析法

| 油价(美元) | 中国PPI | 美国PPI |

| 70 | 7.10% | 5.70% |

| 80 | 10.10% | 6.66% |

| 90 | 12.86% | 7.62% |

数据来源:wind、九方金融研究所

二、猪肉价格面临反弹,粮食价格延续上涨

上半年中国的PPI与CPI之间的剪刀差持续扩张。CPI增速并没有随PPI增速快速上涨,其中一个重要的原因是猪价不断下降,拖累CPI涨幅,但是下半年猪肉价格可能逐步企稳甚至略有上涨。原因有以下三点:首先,猪周期一般是四年一轮,每轮下行周期一般长度为2年,本轮猪周期从时间上来看还没有走完。但是猪瘟和新冠疫情缩短了周期长度,猪肉价格上涨周期与下跌周期都比以往要短,从最新的猪粮比、出栏率来看,猪肉价格在下半年可能迎来反弹。近期,诸多新闻报道养殖户出现大面积亏损,许多社会资本开始逃离该行业,所以说,猪周期可能快速见底。其次,本轮生猪的补栏速度较快,并且幅度较大,近期猪肉进入去栏期,业内预测生猪存栏量可能有40%的下降,可能诱发猪价上涨.第三,农户近期有过度甩栏的情况,未来猪肉价格一旦小的上涨,农户可能会快速改变策略,进入捂栏区间。上述情况表明,在下半年,猪肉价格对CPI的拖累作用会显着下降,甚至形成一定上涨压力。

粮食价格从2020年8月以来大幅上涨,在2021年上半年已经影响到CPI增速,下半年粮食价格可能会进一步走高。粮食的需求端弹性比较小,主要受供给端影响较大。下半年粮食供给方面有两个主要风险,第一,2020年下半年拉尼娜现象严重,美国巴西遭遇大旱,降低了产量。第二,疫情近期在部分产粮国有所反复,因为这些国家一般是发展中国家,疫苗覆盖较晚,可能疫情暂时难以平息,粮食供应有下滑风险。从需求端看,因为油价上涨,生物燃料需求被推升,玉米等农产品价格可能会伴随油价上涨。粮食在CPI中占比较高的经济体将面临通胀压力。

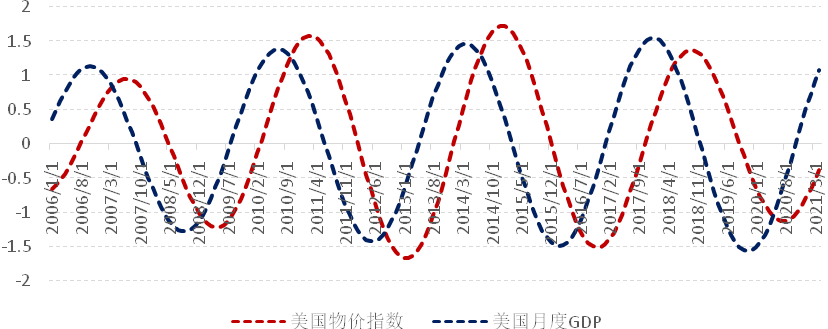

三、美国通胀将会在2022年7月见顶

我们的美国经济周期模型显示美国的物价水平与经济增长仍然处于上行期。物价指数用个人消费支出平减指数(PCE)来衡量,经济增长用美联储芝加哥分行的BBKI指数中月GDP推测的分项值来衡量。使用BP滤波和标准化处理后,我们发现美国的经济增长可能在2022年1月见顶,物价在2022年7月见顶。因此,即使下半年以及明年初全球通货膨胀仍然严重,投资人或者其他市场主体无需对通胀走高过度解读,长期通胀依然处于可控的区间。

图1美国物价与经济增长同比增速

数据来源:wind,九方金融研究所

综上,今年下半年我国通胀可能有超预期上涨的风险。来自油价、粮食的压力可能会诱发通胀快速上行。但是,从基本面来看,通货膨胀是一个短期现象,美国的通胀将在明年年中见顶,中长期通胀预期仍然稳定。

[1]肖立晟系中国社科院世经政所全球宏观经济研究室主任,九方智投首席经济学家。

[2]尤众元系九方金融研究所研究员,北卡罗莱纳州立大学经济学博士。

[3]叶慧超系九方金融研究所研究员,复旦大学经济学博士。

2021-06-30